Geleidelijk aan wordt duidelijk wat de inhoud is van de hypotheekmaatregel in het nieuwe woonakkoord. Nog steeds geldt de verplichting om de hypotheek in 30 jaar (annuïtair of lineair) af te lossen om voor de hypotheekrenteaftrek in aanmerking te komen. Nieuw is de mogelijkheid van een tweede lening waarmee de maandlasten gedrukt kunnen worden. Deze lening begint op € 0,- en loopt langzaam op tot maximaal 50% van de hypotheeksom. Renteaftrek op deze tweede lening is niet mogelijk.

Het komt er waarschijnlijk op neer dat op het moment dat u de aflossing (en rente) van uw hypotheek betaalt, deze “tweede lening” gelijktijdig een bedrag naar u overmaakt. Hiermee worden uw maandlasten dus lager. De hoogte van bedrag wat naar u overgemaakt wordt zal ongeveer de helft van de aflossing bedragen.

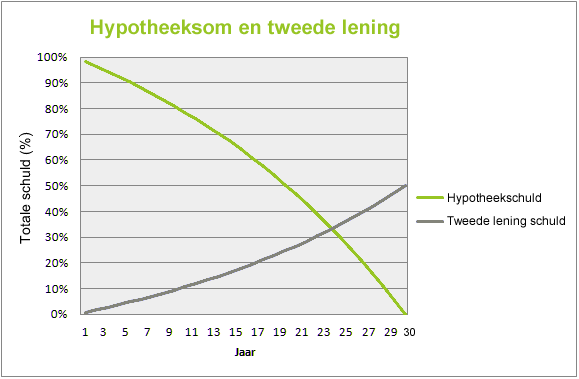

Het voordeel is dus dat uw maandlasten lager worden, het nadeel is dat uw hypotheek niet volledig wordt afgelost. U blijft zitten met een restschuld van 50% van de oorspronkelijke hypotheeksom. In een grafiek ziet het er zo uit:

De tweede lening wordt aan uw hypotheek gekoppeld en zal dus hetzelfde rentepercentage hebben als de hypotheek. Deze rente is echter niet fiscaal aftrekbaar. Doordat u gelijktijdig aflost en de helft daarvan terugkrijgt, zal de totale schuld in aanvang nooit hoger zijn dan het oorspronkelijke hypotheekbedrag. Het risicoprofiel is enigszins vergelijkbaar met dat van een tot voor kort gebruikelijke hypotheekcombinatie van 50% banksparen en 50% aflossingsvrij.

Bij een hypotheek van €100.000 komt deze constructie in praktijk erop neer dat uw maandlasten over de gehele looptijd ca. €60 p/m lager uitvallen (bij €200.000 is het voordeel ca. €120 etc. etc.). Daar staat tegenover dat u dan wel eindigt met een restschuld van €50.000. Indien we ook nog rekening houden met een inflatie van 2% per jaar dan bedraagt de reële restschuld ongeveer €30.000. Afhankelijk van waar de banken straks mee komen kunt u straks dus kiezen uit een hypotheek die maar voor 50% wordt afgelost maar wel met €60 lagere maandlasten of een hypotheek die 100% aflost.

Maar u kunt deze tweede lening natuurlijk ook pas later aanwenden. In de eerste jaren betaalt u bij een annuïtaire lening voornamelijk rente. Het aflossingsgedeelte is dan nog vrij klein. Maar in de loop der jaren gaat u steeds meer aflossing betalen en minder rente. Daardoor kunt u steeds minder rente aftrekken en zullen uw netto maandlasten steeds hoger worden. Op dat moment zou u bv. de tweede lening in kunnen laten gaan om de netto maandlasten enigszins te drukken.

Wat in uw geval verstandig is hangt af van uw persoonlijke situatie en wensen. Onze adviseurs kunnen u daarbij helpen om het voor u inzichtelijk te maken en vragen te beantwoorden.